現代社会において、クレジットカードはもはや生活必需品となっています。しかし、ただ単にカードを持つだけでなく、その使い方によって、日々の生活は格段に便利にもなり得ます。一枚のクレジットカードで満足している方も多いかもしれませんが、実はカードを複数持つことには大きなメリットがあるのです。メインとサブのカードを上手に選び、スマホ決済と組み合わせることで、よりスマートで効率的な消費生活を実現することができます。この記事では、クレジットカードを複数持つ意味、メインカードとサブカードの選び方、スマホ決済の利点とその組み合わせによる最強のクレジットカード戦略を紹介します。あなたの財布の中身も、この記事を読んだ後には、よりスマートなものに変わるかもしれません。

クレジットカードは複数持ちが便利で意味がある

- クレジットカードを複数持つことは、多くの人にとって賢明な選択です。なぜなら、それぞれのカードが提供する特典やポイント制度、利用可能なサービスが異なるため、状況に応じて最適なカードを使用することで、生活をより便利でお得にすることが可能だからです。例えば、一部のカードでは高いポイント還元率を提供していますが、海外旅行保険の充実した別のカードがあるかもしれません。また、特定の店舗やオンラインショッピングでのみ使用できる割引がある場合もあります。複数のカードを持つことで、これらの特典を最大限に活用し、日々の支出を賢く管理することができます。

- さらに、万が一の事態に備えるという意味でも、複数のクレジットカードを持つことは有益です。一枚のカードが紛失したり、不正利用されたりした場合でも、他のカードを利用して日常生活に必要な支払いを続けることができます。また、特定のカードが受け入れられない場合に備えて、異なるブランドのカードを持っておくと便利です。

- このセクションでは、クレジットカードを複数持つメリットに焦点を当て、読者にその利点を理解してもらいます。次のセクションでは、メインカードとサブカードをどのように選定すべきかについて詳しく説明します。

メインカードとサブカードの選定方法

クレジットカードを複数持つ際の最も重要な戦略の一つが、メインカードとサブカードをどのように選ぶかです。この選定プロセスは、あなたの生活スタイル、消費習慣、そして目指す金融戦略に深く根ざしています。メインカードは日常的に使用するカードであり、通常、最も高いポイント還元率やキャッシュバック、そして必要な保険のカバレッジを提供するものを選びます。一方、サブカードは、メインカードではカバーできない特定のショッピングやサービスでの利用を目的として選びます。

メインカードの選び方

還元率と特典: 日常的な支出で最大限のリターンを得られるカードを選びます。食料品、ガソリン、公共料金など、よく使うカテゴリーでの還元率をチェックしましょう。

年会費と条件: 年会費がある場合、その費用を上回るほどの利益が得られるか評価します。また、特典を受けるための条件がリアルに達成可能かどうかも考慮する必要があります。

保険の充実度: 海外旅行保険やショッピング保険など、カードが提供する保険内容も重要な選定基準です。

サブカードの選び方

特定の利用シーンに特化: 例えば、特定の店舗やオンラインマーケットプレイスでのショッピングに特化したカードを選ぶことで、より多くの特典や割引を享受できます。

補完性: メインカードでカバーされない分野(例えば、特定の海外利用やエンターテイメント関連の支出)に強みを持つカードを選びます。

緊急用の予備カード: 万が一のために、異なるブランドや国際ネットワーク(Visa、Mastercard、American Expressなど)のカードを一枚持っておくことも有効です。

適切なメインカードとサブカードを選定することで、あなたの金融戦略はより柔軟で効果的なものになります。次のセクションでは、クレジットカードとスマホ決済の組み合わせによる生活の便利さについて掘り下げていきます。

クレジットカードは複数持つが決済はスマホでカザスだけ

クレジットカードを複数持つメリットを享受する一方で、日常生活における支払い手段としてスマホ決済の利便性を最大限に活用することは、現代の消費者にとって非常に重要です。スマホ決済の普及により、物理的なカードを持ち歩く必要性が大幅に減少しました。Google WalletやApple Payのようなサービスでは、複数のクレジットカード情報を安全に登録し、店舗での支払い時に選択して使用することができます。これにより、カードを直接持ち歩かずとも、必要な時にいつでも好きなカードで支払いを行うことが可能になります。

スマホ決済の主な利点

セキュリティ: スマホ決済はトークン化技術を使用しており、カード情報そのものが店舗やサービスプロバイダーに伝えられることはありません。これにより、不正利用のリスクが大幅に減少します。

利便性: スマホ一つで複数のカードを管理し、支払いを行うことができるため、財布を持ち歩く必要がありません。また、支払いプロセスが迅速になり、チェックアウト時の時間短縮にもつながります。

管理の容易さ: スマホアプリを通じて、各カードの利用状況や残高をリアルタイムで確認できます。これにより、財務管理がより簡単になります。

このように、スマホ決済はクレジットカードを複数持つ戦略と相まって、現代の消費者にとって大きなメリットをもたらします。物理的なカードの持ち歩きが不要になるだけでなく、セキュリティや利便性の面でも優れた選択肢となるのです。

スマホタッチ決済が自由に使えて、カードの持ち歩きは不要

現代の消費者生活において、スマホタッチ決済の普及は、支払い方法に革命をもたらしました。スマートフォン一台あれば、物理的なクレジットカードを持ち歩く必要がなくなり、さまざまな場所での支払いがよりスムーズになります。これは、日常生活における利便性と効率性の向上に寄与しています。

カードの持ち歩きが不要になる理由

全てがスマホの中: スマホ決済アプリにクレジットカードを登録することで、複数のカード情報を一元管理できます。これにより、外出時に必要なのはスマートフォンのみとなります。

広範な受け入れ環境: 多くの店舗やサービスが、Google WalletやApple Payなどのスマホ決済サービスを受け入れています。これにより、ほとんどの場所でスマホ決済が可能となります。

迅速な決済プロセス: 支払い時にはスマホをターミナルにかざすだけで済みます。これにより、支払いプロセスが迅速になり、特に混雑している店舗やイベント会場では待ち時間の短縮につながります。

スマホ決済のさらなるメリット

セキュリティの強化: スマホ決済では、各トランザクションごとに一意のトークンが生成され、カード番号そのものが露出することはありません。これにより、不正利用のリスクを大幅に減らすことができます。

ポイントや特典の一元管理: スマホ決済アプリでは、使用するカードに応じたポイントや特典を自動的に追跡し、管理することが可能です。これにより、利用者は特典を最大限に活用することができます。

カード不要の未来

スマホ決済の普及により、物理的なクレジットカードを持ち歩く必要がなくなる日もそう遠くないかもしれません。特に、若い世代を中心にスマホ決済の利用が拡大しており、このトレンドは今後も加速すると予想されます。また、スマホ決済を導入する店舗の増加も、この動きを後押ししています。

このように、スマホタッチ決済は、現代生活における支払い方法の主流となりつつあります。カードの持ち歩きが不要になるだけでなく、セキュリティや利便性の面でも優れた選択肢を提供しています。

最強のクレジットカード保有組み合わせ

クレジットカードを複数持つ戦略を最大限に活かすには、カードの組み合わせが鍵となります。ここでは、様々な生活スタイルや消費パターンに合わせた最強のクレジットカード組み合わせをご紹介します。

ケース1: JCBカードSとイオンカード+Visa line Payカード

JCBカードS: 幅広い加盟店での利用が可能であり、特に日本国内での支払いに強みを持っています。ポイント還元率も高く、年会費無料のカードとしては非常に魅力的です。

イオンカード: イオンでのお買い物が多い方には最適なカードです。イオンでの利用時にはポイント還元率が高く、また、イオンのセール情報など、会員限定の特典も豊富です。

Visa line Payカード: オンラインでのショッピングや、LINE Payを利用する際に高い還元率を誇ります。また、Visaが提携しているため、国内外問わず幅広い場所で利用可能です。

この組み合わせは、日常の買い物からオンラインショッピング、さらには国内外の旅行まで、幅広いシーンでの利用を想定しています。

ケース2: 三井住友カードNLとセゾンカード+楽天カード

三井住友カードNL: 国内外の利用に適しており、特に海外での利用時には高いポイント還元率を提供します。また、多彩な保険サービスが付帯しているため、旅行好きな方には欠かせないカードです。

セゾンカード: 永久不滅ポイントが魅力的で、有効期限なしでポイントを貯め続けることができます。日常的な支出でコツコツとポイントを貯めたい方におすすめです。

楽天カード: 楽天市場でのショッピングに最適なカードです。楽天市場での利用時には高い還元率があり、楽天エコシステムをフル活用している方にとっては、非常に価値の高いカードとなります。

この組み合わせは、オンラインでの買い物、日常的な支出、そして海外旅行まで、多様な利用シーンに対応できる強力なラインナップです。

これらの組み合わせはあくまで例ですが、自分のライフスタイルや支出パターンに合わせてカードを選定することで、最適なクレジットカード戦略を構築できます。

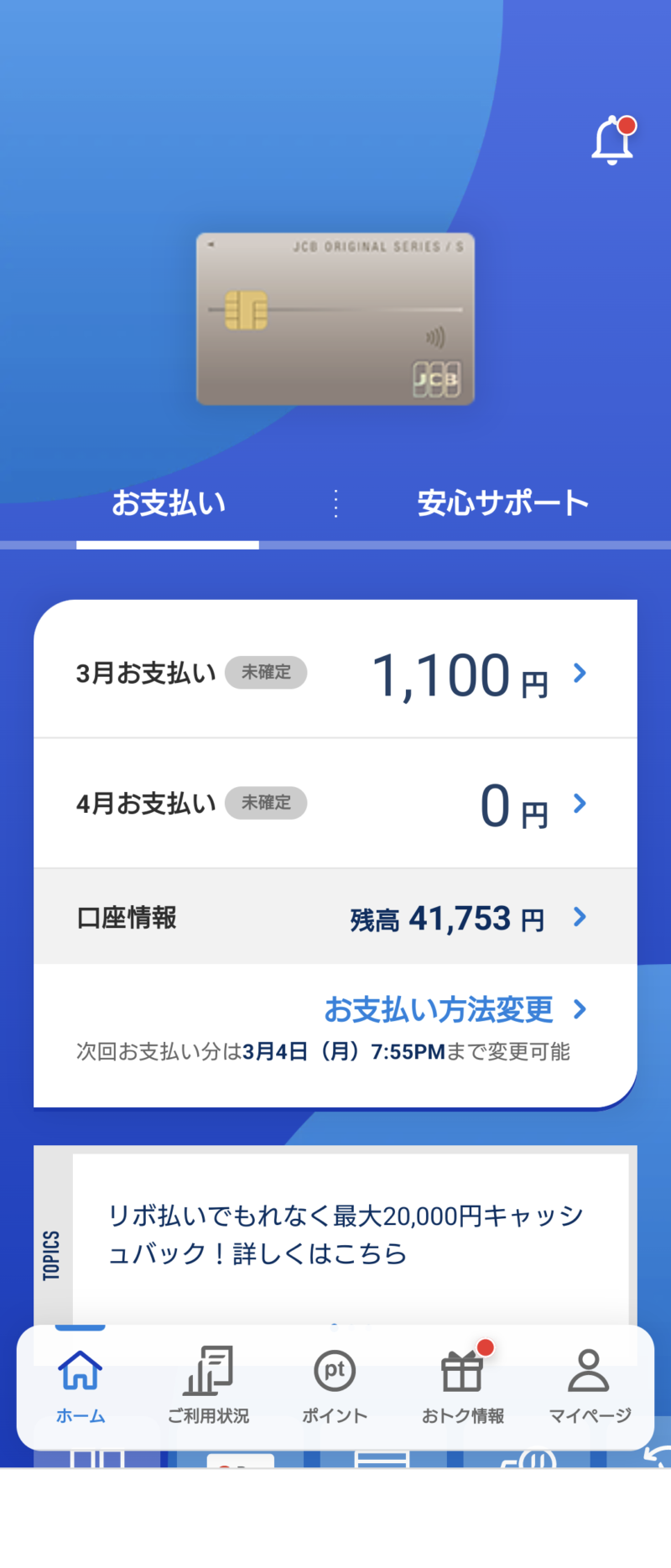

私のGoogle Walletの中味は?

スマートフォンの決済アプリ、特にGoogle Walletの利用は、現代の財布管理において革命的な変化をもたらしています。ここでは、具体的に私がどのようなカードと電子マネーをGoogle Walletに登録し、日常生活で利用しているかを紹介します。

電子マネーがSuicaとWaonいずれもオートチャージ

Suica: 交通機関の利用はもちろん、コンビニエンスストアや自動販売機、さらには一部の店舗での小規模な支払いに便利です。オートチャージ機能を設定することで、残高不足の心配がなく、スムーズに利用できます。

Waon: 主にイオンでの買い物に使用していますが、Waon加盟店ならば食料品店やドラッグストアでも利用可能です。ポイント還元率も魅力的で、買い物をするたびに少しずつお得になります。

クレジットカードがMastercard、QUICPay、Visaの3枚

Mastercard: 国内外問わず幅広い加盟店で利用可能であり、特に海外旅行時のメインカードとして重宝しています。セキュリティ面でも安心して利用できます。

QUICPay: 日常の小さな支出に利用しているカードです。タッチ決済が可能なため、スピーディーな支払いが可能で、特に忙しい朝のコンビニでの利用に便利です。

Visa: 幅広いショッピングやサービス利用時の決済に対応しています。特定の加盟店でのキャンペーンや割引が豊富で、賢く利用することで大きなメリットを享受できます。

これらのカードと電子マネーを組み合わせることで、ほぼ全ての日常生活での支払いをカバーできます。また、Google Walletを通じてこれらを管理することで、財布を持ち歩く必要がなくなり、生活がよりシンプルになりました。

スマホタッチレスでカザスだけ、スピードアップ

スマートフォンを使ったタッチレス決済は、日常生活における支払いを劇的にスピードアップさせ、利便性を向上させています。このセクションでは、スマホ決済がもたらす速度と便利さについてさらに掘り下げ、現代生活におけるその重要性を説明します。

スマホ決済のスピード

スマホを使ったタッチレス決済は、伝統的なクレジットカードや現金の支払い方法と比較して、圧倒的な速度を誇ります。店舗での支払い時、スマホを読み取り装置にかざすだけで数秒以内にトランザクションが完了します。この迅速さは、特に急いでいる時や長い行列を避けたい時に大きなメリットとなります。

カザス(手ぶら)だけの利便性

スマホ一台で複数のクレジットカードや電子マネーを管理できるため、物理的なカードや現金を持ち歩く必要がありません。この「カザス」、つまり手ぶらでの生活スタイルは、日々の負担を軽減し、より自由で快適な生活を実現します。また、スマホ決済はオンラインショッピングにおいても同様に便利で、支払い情報の入力が不要になるため、時間と労力を節約できます。

ほぼ全店舗をカバー

2つの電子マネー(SuicaとWaon)と3枚のクレジットカード(Mastercard、QUICPay、Visa)をスマホに登録することで、国内外のほぼ全ての店舗での支払いが可能になります。これにより、どのようなショッピング環境でも、常に最適な支払い方法を選択できる柔軟性が得られます。

スマホタッチレス決済は、現代の消費者にとって不可欠なツールとなりつつあります。その速度、利便性、そして幅広い対応範囲により、日常生活の質を大きく向上させることができるのです。

Google Walletの設定方法

Google Walletの設定方法を、分かりやすく説明します。Google Walletを使用することで、クレジットカードやデビットカード、電子マネーなどをスマートフォン上で簡単に管理し、支払いを行うことができます。ここでは、個別のカード情報をGoogle Walletに追加するプロセスをステップごとに解説します。

Google Walletの設定プロセス

ステップ1: Google Wallet アプリのダウンロード

Google Play ストア(Android)またはApp Store(iOS)から「Google Wallet」アプリを検索します。

アプリを見つけたら、「インストール」ボタンをタップしてダウンロードし、インストールします。

ステップ2: Googleアカウントでログイン

アプリを開き、「始める」をタップします。

Googleアカウントでログインを求められるので、使用するアカウントを選択するか、新しくログイン情報を入力します。

ステップ3: カード情報の追加

ログイン後、画面下部の「+」ボタンをタップし、「支払い方法を追加」を選択します。

クレジットカードまたはデビットカードの情報を手動で入力するか、カードの写真を撮って情報を読み取らせます。

必要なカード情報(カード番号、有効期限、セキュリティコードなど)を入力し、「次へ」をタップします。

カード発行会社の認証を完了させるための指示に従います。これには、SMSやメールでの認証コードの入力が含まれる場合があります。

ステップ4: カードの追加確認

カード情報が正しく追加されると、Google Wallet内でそのカードが表示されます。

複数のカードを追加する場合は、ステップ3を繰り返してください。

ステップ5: カードの設定と管理

Google Walletアプリ内で、追加したカードの設定をカスタマイズできます。例えば、デフォルトの支払いカードを選択したり、特定のカードに対する通知設定を変更したりすることができます。

また、いつでも不要になったカード情報を削除することも可能です。

※Google Walletに登録する前に、各カードの個別アプリに登録しておく必要あり。

参考記事>>>新しい Google ウォレット で、すべてを 1 か所にまとめて安全

まとめ

この記事を通じて、クレジットカードを複数持つことのメリット、メインカードとサブカードの選び方、スマホ決済の便利さ、そして最強のクレジットカード組み合わせについて解説してきました。これらの情報を活用することで、日々の生活をより便利に、そして経済的に豊かにすることが可能です。

クレジットカード戦略の要点

複数持ちのメリット: 状況に応じて最適なカードを使用することで、ポイントやキャッシュバックを最大限に活用し、保険などの付帯サービスで安心を得ることができます。

メインとサブの選び方: 日常的に使うメインカードは高還元率や必要な保険を重視し、サブカードは特定の利用シーンや補完的な特典を目的として選びます。

スマホ決済の利便性: 物理的なカードを持ち歩く必要がなく、セキュリティ面でも優れているため、日常生活の支払いをよりスムーズにします。

実践的なアプローチ

自分のライフスタイルに合わせたカード選び: 消費パターンや生活スタイルを分析し、それに最適なカードを選定することが重要です。

スマホ決済の積極的な利用: Google Walletなどのアプリを利用して、効率的かつ安全に日々の支払いを管理しましょう。

最適な組み合わせの模索: 提示した組み合わせは一例に過ぎません。常に新しいカードやサービスをチェックし、自分にとって最適な組み合わせを見つけ出すことが大切です。

クレジットカードとスマホ決済の組み合わせは、現代生活における強力なツールです。これらを上手く活用することで、日々の支出を賢く管理し、生活をより豊かにすることができるでしょう。この記事が、皆さんのクレジットカード戦略の参考になれば幸いです。

コメント